Blockchain (Smart Contracts)

BLOCKCHAIN (Smart Contracts)

Na produção desta tese, dois assuntos se tornaram de grande relevância e dizem respeito a dois elementos que passam a caminhar juntos, e causarão no decorrer do século XXI, a disruptura do Direito, são eles: a inteligência artificial e o blockchain.

Portanto, o blockchain ao lado da inteligência artificial assume um papel de extrema relevância por se tratar de um sistema distribuído, que apresenta significativas vantagens aos sistemas centralizados do direito contemporâneo, sendo elas: maior capacidade de processamento, redução de custos, mais confiabilidade, e uma capacidade de expandir-se naturalmente.

E virtude disso, o blockchain surge como um fenômeno que brevemente será comparado com o advento da internet, tamanha será a revolução em diversas áreas do conhecimento, e sem dúvida, o direito será uma área do conhecimento impactada.

Portanto, necessário se faz, revolver o chão linguístico onde exsurgiu o blockchain, exatamente para descobrir suas características essenciais, que fazem desta tecnologia fascinante para todos que a conhecem.

Bem-vindo à internet de tudo, permitida pelo livro - razão de tudo distribuído, confiável e compartilhando informações de forma segura, detectando e automatizando ações e transações por meio da internet, graças a tecnologia do Blockchain.

O blockchain surgiu como uma ferramenta para registrar os movimentos de trocas da moeda digital mais popular entre as mais de duas mil moedas digitais, o Bitcoin. Em 2008, Satoshi Nakamoto no artigo intitulado A Peer-to-peer Electronic Cash System, propôs uma solução para o problema do gasto-duplo usando um servidor de carimbos de tempo distribuído ponto-a-ponto para gerar uma prova computacional de ordem cronológica de transações. Segundo Nakamoto, o sistema seria seguro enquanto os nós honestos coletivamente teriam maior poder de processamento do que qualquer grupo cooperado de nós fraudulentos.

Transações completamente irreversíveis não são realmente possíveis, já que as instituições financeiras não podem evitar ter que mediar disputas. O custo desta mediação aumenta os custos de transação, criando então um valor mínimo para uma transação ser viável e cortando então a possibilidade de existirem transações pequenas e casuais

Um certo percentual de fraude é aceito como inevitável. Estes custos e incerteza de pagamentos podem ser evitados com uma pessoa usando uma moeda física, mas não existe mecanismo que faça pagamentos sobre canais de comunicação sem um intermediário confiável.

O que é preciso é um sistema de pagamentos eletrônicos baseado em provas criptográficas em vez de confiança, que permita que duas partes interessadas em fazer transações diretamente façam-nas sem a necessidade de um intermediário confiável.

Funciona numa cadeia de assinaturas digitais, onde cada proprietário transfere a moeda para o próximo assinando digitalmente uma codificação com as transações anteriores e a chave pública do próximo proprietário e adicionando estas ao fim da moeda. Um recebedor pode verificar as assinaturas para verificar a cadeia de propriedade.

O problema seria descobrir como evitar o gasto-duplo, isto é, descobrir uma maneira de saber que os donos anteriores não assinaram nenhuma nova transação.

Para este propósito, a transação mais antiga é a transação que conta, então nós não nos importamos sobre novas tentativas de gasto duplicado. A única forma de confirmar a validade de uma transação e estar ciente de todas as transações. Em um modelo baseado e emissor, o emissor está ciente de todas as transações e sabe qual delas chegou primeiro. Para atingir o objetivo sem um intermediário confiável, as transações precisam ser publicamente anunciadas, e nós precisamos de um sistema em que os participantes concordem em um único histórico da ordem em que elas foram recebidas. O recebedor precisa provar que no tempo de cada transação, a maioria dos nós concordou que ele foi o primeiro a receber.

Prova de trabalho

Para a nossa rede de carimbos de tempo, nós vamos implementar uma prova de trabalho incrementando um número aleatório no bloco até que o valor encontrado sirva para decodificar o bloco com o número de zero bits. Uma vez que o esforço de CPU foi gasto para satisfazer a prova de trabalho, o bloco não pode ser modificado sem que o trabalho seja refeito. Como os blocos seguintes são encadeados logo após este, o trabalho para modificar o bloco inclui também refazer todos os blocos posteriores.

A decisão da maioria é representada pela corrente mais longa, que tem o maior esforço de prova de trabalho investido nela. Se a maior parte do poder de processamento é controlado por nós honestos, a corrente honesta irá crescer mais rapidamente e ultrapassar qualquer corrente competidora.

Para modificar um bloco antigo, um atacante teria que refazer a prova de trabalho do bloco e de todos os blocos posteriores e então ultrapassar o trabalho dos nós honestos. Nós vamos mostrar adiante que a probabilidade de um atacante lento alcançar os honestos diminui exponencialmente, a medida que os blocos subsequentes são adicionados a corrente honesta.

Rede

Alguns pontos aqui são relevantes, à exemplo, nós aceitam o bloco apenas se todas as transações nele são válidas e não houve gasto-duplo, e nós expressam sua aceitação ao bloco ao começar a trabalhar na criação do próximo bloco da corrente, usando a codificação do bloco aceito como a codificação anterior.

Transmissões de novas transações não necessariamente precisam alcançar todos os nós. Enquanto elas alcançarem muitos nós, elas vão entrar em algum bloco uma hora ou outra. As transmissões de blocos também são tolerantes a mensagens perdidas. Se um nó não receber um bloco, ele vai solicitar ele quando ele receber o próximo bloco e perceber que perdeu um.

Incentivo

Por convenção, a primeira transação de um bloco é uma transação especial que inicia uma nova moeda de propriedade do criador do bloco. Isso adiciona um incentivo para os nós suportarem a rede, e provê uma forma de inicialmente distribuir moedas em circulação, já que não existe uma autoridade central para emitir essas moedas.

A adição de uma quantidade constante de novas moedas é análoga a dos mineradores de ouro gastando recursos para colocar mais ouro em circulação. No nosso caso, o tempo de processamento e a eletricidade são gastos.

O incentivo também pode ajudar a encorajar os nós para permanecer honestos. Se um atacante poderoso é capaz de ter mais poder de processamento do que todos os nós honestos juntos, ele provavelmente vai ter que escolher entre fraudar as pessoas pegando de volta os pagamentos que fizer, ou usar este poder de processamento para ganhar novas moedas. Ele provavelmente vai achar mais lucrativo trabalhar conforme as regras, já que elas vão lhe mais moedas do que a todos os outros juntos do que prejudicar o sistema e, juntamente, suas próprias moedas.

Preocupação com espaço em disco

Uma vez que a última transação de uma moeda é embutida em blocos suficientes, as transações gastas anteriormente podem ser descartadas para salvar espaço em disco. Para facilitar isso sem quebrar a codificação do bloco, transações são codificadas em uma árvore Merkle, em que apenas a raiz é incluída na codificação dos blocos. Blocos antigos podem então ser compactados ao remover as versões mais antigas da árvore. As codificações interiores não precisam ser armazenadas.

Verificação simplificada de pagamento

É possível verificar pagamentos sem ter que rodar um nó de rede completo. Um usuário precisa apenas manter uma cópia dos cabeçalhos dos blocos da corrente com a maior de prova de trabalho, a verificação é confiável contanto que os nós honestos controlem a rede, mas é mais vulnerável se grande parte do poder de processamento da rede estiver trabalhando para um atacante.

Enquanto os nós podem verificar transações por si só, o método mais simples pode ser enganado por uma transação fabricada por um atacante enquanto o atacante continuar a dominar o processamento da rede. Uma estratégia para proteger-se contra este problema seria aceitar alertas dos nós da rede quando eles detectam um bloco inválido, pedindo no software do usuário que ele baixe o bloco completo e as transações alertadas para confirmar a inconsistência. Negócios que recebem pagamentos frequentes vão provavelmente querer rodar seus próprios nós para uma segurança mais independente e verificações mais rápidas.

Combinando e dividindo valor

Para permitir que o valor seja dividido e combinado, transações devem permitir múltiplas entradas e múltiplas saídas. Normalmente haverá tanto uma única entrada de uma grande transação anterior ou muitas entradas combinando pequenos valores e no máximo duas saídas: Uma para o pagamento e uma para devolução de troco, se houver, de volta para o pagador.

Privacidade

O modelo bancário tradicional atinge um nível de privacidade por limitar o acesso à informação apenas às partes envolvidas e ao intermediário confiável.

O público pode ver que alguém está enviando um montante de dinheiro para outra pessoa, mas sem informações ligando a transação a qualquer pessoa, ou seja, mantendo as chaves públicas anônimas, parecido com o nível de informação liberado no mercado de ações, onde o tempo e o tamanho das vendas individuais, a fita, são tornados públicos, porém sem dizer quem são as partes envolvidas.

Cálculos para um nó desonesto prosperar no Blockchain

Nós consideramos o cenário em que um atacante tentando gerar uma corrente alternativa mais rápido do que a corrente honesta.

A corrida entre a corrente honesta e a corrente do atacante pode ser caracterizada como uma Caminhada Aleatória Binomial.

Suponha que um apostador com créditos ilimitados comece em déficit e jogue potencialmente um infinito número de vezes para tentar quebrar a banca.

Nós vamos calcular a probabilidade de ele nunca conseguir isso, ou que um atacante simplesmente alcance a corrente honesta, como segue:

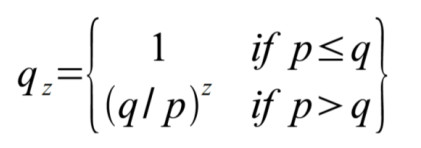

p = probabilidade de um nó honesto encontrar o próximo bloco

q = probabilidade de um atacante encontrar o próximo bloco

qz = probabilidade algum dia o atacante alcançar estando z blocos atrás

Assumindo que p > q, a probabilidade cai exponencialmente a medida que o número de blocos que o atacante tem que alcançar aumenta. Com as possibilidades contra ele, se ele não levar sorte logo no inicio, suas chances vão sumindo e ele acaba ficando muito atrasado.

Nós assumimos que um pagador é um atacante que quer fazer seu recebedor acreditar que ele o pagou por algum tempo, então mudar a transação para receber o dinheiro de volta depois que algum tempo se passou. O recebedor vai ser alertado quando isso acontecer, mas o pagador espera que este aviso venha tarde demais.

O recebedor gera um novo par de chaves e dá a chave pública para o pagador logo antes de assinar. Isso previne que o pagador ganhe tempo e prepare uma corrente de blocos a frente do bloco atual, e então executar a transação neste momento. Uma vez que a transação seja enviada, o pagador desonesto começa a trabalhar em segredo em uma corrente paralela contendo uma versão alternada da transação.

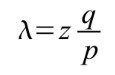

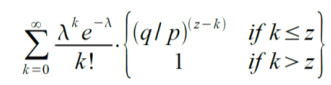

Para obter a probabilidade de um atacante ainda alcançar agora, partindo que o atacante potencial vai ter a posse de distribuição com o valor esperado:

Nós multiplicamos a porção de cada medida de progresso que ele poderia fazer pela probabilidade de ele alcançar a partir deste ponto:

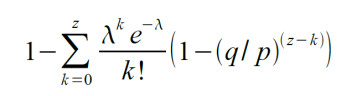

Reorganizando para evitar a soma de uma causa infinita na distribuição...

Convertendo em código C...

#include

double AttackerSuccessProbability(double q, int z) {

double p = 1.0 - q;

double lambda = z * (q / p);

double sum = 1.0;

int i, k;

for (k = 0; k <= z; k++)

{

double poisson = exp(-lambda);

for (i = 1; i <= k; i++)

poisson *= lambda / i;

sum -= poisson * (1 - pow(q / p, z - k));

}

return sum; }

Executando alguns resultados, podemos ver a probabilidade cair exponencialmente com z.

q=0.1

z=0 P=1.0000000 z=1 P=0.2045873 z=2 P=0.0509779 z=3 P=0.0131722 z=4 P=0.0034552 z=5 P=0.0009137 z=6 P=0.0002428 z=7 P=0.0000647 z=8 P=0.0000173 z=9 P=0.0000046 z=10 P=0.0000012 q=0.3

z=0 P=1.0000000 z=5 P=0.1773523 z=10 P=0.0416605 z=15 P=0.0101008 z=20 P=0.0024804 z=25 P=0.0006132 z=30 P=0.0001522 z=35 P=0.0000379 z=40 P=0.0000095 z=45 P=0.0000024 z=50 P=0.0000006

Para P menor que 0.1%

P < 0.001

q=0.10 z=5 q=0.15 z=8 q=0.20 z=11 q=0.25 z=15 q=0.30 z=24 q=0.35 z=41 q=0.40 z=89

q=0.45 z=340

Conclusão

Esta é uma proposta de um sistema de transações eletrônicas sem basear-se em confiança. Nós começamos com a estrutura comum de moedas feitas de assinaturas digitais, que providenciam forte controle de propriedade, mas é incompleta sem um sistema de prevenção de gasto duplo. Para resolver isso, nós propusemos uma rede ponto-a-ponto usando provas de trabalho para armazenar em um histórico público de transações que rapidamente se torna inviável para um atacante modificar se os nós honestos controlarem a maior parte do poder de processamento. A rede é robusta em sua simplicidade não- estruturada. Nós trabalham todos ao mesmo tempo com pouca coordenação entre si. Eles não precisam ser identificados, já que as mensagem não são encaminhadas para nenhum local em particular e apenas precisam ser entregues na base da melhor forma possível. Nós pode deixar e voltar a rede a vontade, aceitando a corrente de prova de trabalho como prova do que aconteceu enquanto ele esteve fora. Eles votam com seu poder de processamento, expressando sua aceitação dos blocos válidos ao trabalhar em estende-los e rejeitando blocos inválidos ao recusar a trabalhar neles. Quaisquer regras necessárias e incentivos podem ser forçados com este mecanismo de consenso.

A internet das coisas em busca do Blockchain

Tecnologistas e escritores de ficção científica há muito tempo imaginara um mundo onde uma rede global contínua de sensores conectados à internet poderiam capturar todos os eventos, ações e mudanças na Terra. Com as redes onipresentes, avanços contínuos da capacidade de processamento, e uma crescente variedade de dispositivos baratos e minúsculos conectados, a visão de uma Internet das Coisas está cada vez mais perto da realidade.

Lembre-se que Nakamoto projetou o Blockchain do Bitcoin para garantir a integridade de cada transação on-line de Bitcoin e da moeda Bitcoin em geral. Ao gravar cada transação em cada nó e compartilhar esse registro com todos os outros nós na rede (isto é, o Blockchain), o Blockchain garante que podemos verificar a transação rapidamente e sem problemas em toda a rede ponto a ponto. Podemos realizar transações de valor neste caso financeira automaticamente, com segurança e confiança, sem a necessidade de conhecer ou confiar em cada nó na rede, e sem passar por um intermediário. O livro-razão de tudo requer confiança mínima.

A tecnologia Blockchain nos permite identificar dispositivos inteligentes com informações relevantes e programá-los para agir em circunstâncias definidas, sem risco de erro, adulteração, ou de desligar no sertão australiano. Porque o Blockchain é um livro razão incorruptível de todas as trocas de dados que ocorrem na rede, construída ao longo do tempo e mantida pela colaboração de nós na rede particular o usuário pode ter certeza de que os dados são precisos.

Há um crescente consenso entre as empresas de tecnologia de que a Blockchain é essencial para desbloquear o potencial da internet das coisas. Ninguém mais do que a IBM, progenitora de grandes sistemas centrais de computador, entrou na onda. No relatório, A democracia dos dispositivo: preservando o futuro da internet das coisas, a IBM identificou o valor do Blockchain:

Em nossa visão de uma Internet das Coisas descentralizada, o Blockchain é a estrutura que facilita o processamento de transações e coordenação entre os dispositivos que interagem. Cada um gerência suas próprias funções e comportamento, resultando em uma Internet das Coisas Descentralizada e Autônoma e, portanto, a democratização do mundo digital ?...? dispositivos estão habilitados para executar de forma autônoma contratos digitais, pagamentos e permutas, com dispositivos pares pares procurando por suas próprias atualizações de software, verificando a confiabilidade com os colegas, pagando e trocando recursos e serviços. Isto permite que eles funcionem como dispositivos de autoatendimentos e automanutenção.

Em 1988, Timothy May, um dos membros fundadores do movimento cypherpunk, advertiu que um espectro [estava] assombrando o mundo moderno.1 Esse espectro não era um impasse político, terrorismo, conflitos raciais ou um problema ambiental. crise. Em vez disso, foi o crescimento e expansão de uma nova forma de anarquia, que May definiu como anarquia criptográfica. 2 Como May descreveu em seu Manifesto Cripto-Anarquista, a Internet e os avanços na criptografia de chave pública-privada logo permitiriam indivíduos e grupos para se comunicar e interagir uns com os outros de uma forma mais anônima. Contando com redes não rastreáveis e invioláveis

CONTEXTO DA BLOCKCHAIN

Como você viu, a Blockchain está atraindo a atenção de grandes empresas, bancos e governos. Isso porque essa tecnologia proporciona benefícios como rastreabilidade, transparência e segurança nas negociações, além de redução de custos e prazos.

São justamente esses fatores que as instituições precisam para responder às demandas do mercado, pois o consumidor, cada vez mais consciente de seu papel como agente de mudanças, busca produtos e serviços com valor agregado.

Em outras palavras, além de custos e prazos reduzidos, o consumidor valoriza a ética nas relações. Nesse sentido, a transparência permite rastrear um produto em toda a cadeia de suprimentos, e o consumidor tende a optar por empresas que conciliam desenvolvimento econômico e responsabilidade ambiental e social.

Para os governos, a transparência também é fator primordial, tanto para as relações com fornecedores como com contribuintes, o que implica credibilidade. Esta tecnologia permite que os governos promovam sua eficiência e eliminem desperdícios e corrupção.

E para os bancos, a rapidez, a transparência e a segurança proporcionadas pela Blockchain correspondem à redução de custos nas transações.

E você? Você compraria um veículo pela internet? E um imóvel?

Imagine adquirir um apartamento, em cerca de 10 minutos, sem a intermediação de imobiliária, banco e cartório.

Considere que por meio da internet, navegando em uma rede de dados, você possa escolher o modelo e o valor de um imóvel, e enviar a solicitação de compra diretamente ao proprietário.

Em seguida, você realiza o pagamento, transferindo o valor diretamente ao vendedor. Pronto! O apartamento passa a ser seu.

Impossível?

Você deve estar pensando que jamais faria uma transação como essa pela internet, principalmente considerando os altos índices de fraudes que ocorrem todos os dias na rede. Isso nos leva a outro ponto: a segurança da informação.

Nessa rede, todas as informações referentes ao imóvel, ao vendedor e a você (se possui saldo, por exemplo) são validadas e confirmadas por vários usuários (também conhecidos por mineradores), de maneira a assegurar a autenticidade das informações.

Um registro digital permanente de compra e venda é gerado, distribuído para toda a rede e a transação é arquivada em todos os computadores da rede.

No entanto, você usuário de criptomoedas, deve atentar para instrução normativa 1888, abaixo perguntas e respostas sobre o tema:

Perguntas e Respostas sobre Tributação de Criptomoedas

1. Qual é o imposto pago pelo investidor quando opera com criptomoedas/criptoativos?

A modalidade de imposto pago é o "Imposto de Renda", cuja abreviação é IR.

2. Qual é o órgão arrecadador do imposto de renda?

O imposto de renda é arrecadado pela Receita Federal. A Receita Federal, ou, especificamente, a Secretaria Especial da Receita Federal do Brasil, é um órgão que tem como responsabilidade a administração dos tributos federais e o controle aduaneiro, além de atuar no combate à evasão fiscal (sonegação), contrabando, descaminho, contrafação (pirataria) e tráfico de drogas, armas e animais.

3. Quem tem que pagar o IR?

O próprio investidor. É sua responsabilidade calcular, declarar as movimentações e pagar o IR de suas operações com criptoativos. Sendo assim, ninguém ou nenhum outro órgão (nem mesmo a exchange ou o banco pela qual você liquida) será responsável por essas tarefas.

4. O que é considerado criptoativo para efeitos de tributação?

Criptoativo é a representação digital de valor denominada em sua própria unidade de conta, cujo preço pode ser expresso em moeda soberana local ou estrangeira, transacionado eletronicamente com a utilização de criptografia e de tecnologias de registros distribuídos, que pode ser utilizado como forma de investimento, instrumento de transferência de valores ou acesso a serviços, e que não constitui moeda de curso legal.

5. O que é uma exchange de criptoativo?

É a pessoa jurídica, ainda que não financeira, que oferece serviços referentes a operações realizadas com criptoativos, inclusive intermediação, negociação ou custódia, e que pode aceitar quaisquer meios de pagamento, inclusive outros criptoativos. Incluem-se no conceito de intermediação de operações realizadas com criptoativos, a disponibilização de ambientes para a realização das operações de compra e venda de criptoativo realizadas entre os próprios usuários de seus serviços.

6. Onde posso verificar o valor que devo para a Receita Federal?

Em lugar algum! Você, investidor, é que deve apurar o imposto de renda devido.

7. O que é declarar as minhas movimentações de criptomoedas? Quando declaro? Onde declaro?

Declarar é você, como contribuinte, informar, uma vez por ano, à Receita Federal, com data limite em abril do ano seguinte. Isso é feito através do programa IRPF (Imposto de Renda Pessoa Física), que é o mesmo utilizado para informar outras rendas e bens, todas as suas movimentações.

8. Em que situações tenho que calcular o IR devido?

O IR deve ser apurado mensalmente, nos meses em que houver alienações superiores a R$ 35.000,00, e somente se houver lucro.

9. Todo mês devo declarar as criptomoedas que negociei?

Não. Todo mês você deve CALCULAR suas movimentações de criptos. Uma vez por ano as criptomoedas - que são como todos outros bens que você possuía em 31 de dezembro do ano anterior - devem ser relacionadas na Declaração Anual de Imposto de Renda, que tem o prazo de envio até o final de abril de cada ano.

10. Como faço essa apuração?

A apuração você deve fazer por meio do Programa de Apuração dos Ganhos de Capital GCAP.

11. Quais são as alíquotas de imposto de renda para ganhos de capital?

Até 5 milhões: 15%

5 a 10 milhões: 17,5%

10 a 30 milhões: 20%

A partir de 30 milhões: 22,5%

12. Onde acesso o GCAP?

O GCAP é um programa disponibilizado pela Receita Federal através do seguinte link: https://receita.economia.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/pagamento-do-imposto-de-renda-de-pessoa-fisica/ganho-de-capital/programa-de-apuracao-de-ganhos-de-capital-moeda-nacional

13. Quando vence esse imposto?

O imposto de renda sobre o ganho de capital apurado vence no último dia útil do mês subsequente ao fato gerador (no caso a alienação).

14. Como pago esse imposto?

O pagamento é realizado por meio do Documento de Arrecadação de Receitas Federais (DARF).

15. Como emito essa DARF?

O DARF pode ser emitido através do site da Receita Federal através do link: http://servicos.receita.fazenda.gov.br/Servicos/sicalcweb

16. Qual é o código dessa arrecadação?

O código a ser preenchido na guia é o 4600.

17. Se eu tive prejuízos, pago imposto?

Não. O ganho de capital é apurado somente sobre lucro.

18. Se o total das minhas vendas for inferior a R$ 35.000,00, mas eu tive lucro, eu preciso pagar imposto de renda?

Não. Não precisa.

19. O momento em que preciso apurar meus ganhos e/ou impostos é só quando envio da minha carteira para o banco?

Não. O fato gerador ocorre no momento da alienação dentro da exchange, independentemente de você ter enviado ao banco ou não.

20. Como informar minhas criptomoedas na Declaração de Imposto de Renda?

Na declaração de bens e direitos, com quantidade e custo de aquisição, ou saldo final, se houve alienação.

21. Qual é a cotação que uso para declarar as minhas criptomoedas? Nenhuma. Você declara pelo custo de aquisição (valor efetivamente desembolsado).

22. Fiz trades somente de cripto para cripto, sem transitar em moeda fiduciária. Não incide imposto, certo?

Errado. O ganho de capital incide nesse momento também. Trata-se de uma permuta que, no caso, equivale a uma venda seguida de compra.

23. Posso compensar prejuízos de uma operação com lucros de outra? Não. Os prejuízos nas operações com criptoativos ainda não são compensáveis.

24. Ganhei criptomoedas em Airdrops e Forks. Como calculo os lucros ao vendê-las?

Todo o valor da venda será lucro. Pois o custo de aquisição foi zero.

25. Eu opero somente no Brasil. Preciso entregar declaração prevista na IN 1888?

Não. Nas transações em exchanges nacionais, a responsabilidade da declaração é da exchange.

26. A partir de que valor a exchange nacional vai informar à Receita Federal minhas transações?

Nas transações em exchanges nacionais não há limite mínimo.

27. Quais transações serão informadas na IN 1888 pela exchange nacional?

Todas as transações serão informadas.

28. Eu opero no exterior. Preciso fazer a declaração prevista na IN 1888?

Sim, você precisa fazer a declaração relativamente às operações feitas no exterior.

29. Nas operações fora de exchange preciso fazer a declaração prevista na IN 1888?

Sim, você precisa fazer a declaração relativamente às operações feitas fora de exchange.

30. Sou obrigado a fazer a declaração da IN 1888 para qualquer transação fora de exchange ou no exterior?

Não. Nesses casos, somente se o conjunto das transações ultrapassar R$ 30.000,00.

31. Quais as transações que eu informo quando sou responsável pela declaração da IN 1888?

Todas, se ultrapassarem o limite de R$ 30.000,00.

32. Como faço para entregar a declaração prevista na IN 1888?

A declaração é entregue no portal ECAC da Receita Federal, na guia Cobrança e Fiscalização - Obrigações Acessórias.

33. Preciso ter Certificado Digital para entregar a IN 1888?

Não. Basta fazer a senha ECAC.

34. Qual é o prazo para prestação das informações previstas na IN 1888?

O prazo se encerra no último dia útil do mês subsequente.

35. É informado saldo em moedas na declaração da IN 1888?

Somente na entrega em janeiro, com relação aos saldos em dezembro do ano anterior.

36. Quem movimentou menos de 35k/mês tem que informar à Receita Federal?

É preciso separar a resposta em dois tópicos, uma vez que a declaração de criptoativos se dá mensalmente (por força da IN 1888) e anualmente (por ocasião do IRPF)

Com relação à IN 1888: Se as operações foram feitas em exchange nacional, ela já declarou toda a sua movimentação mensal, independente de valor. Se feitas em exchange estrangeira ou fora de exchange, é preciso fazer a declaração da IN 1888 sempre que a soma das transações ultrapassar 30k/mês.

Com relação ao IRPF: Sim, tem que declarar anualmente.

37) Com relação aos limites, para apuração do lucro, os 35K/mês são referentes ao lucro ou ao valor da venda?

Para definição da faixa de isenção é considerado o total das alienações e não o lucro.

38) Se eu fizer somente permuta entre criptos (utilização de par de trocas - exemplo: BTC/LTC), ainda assim preciso observar os limites?

Sim. Considere a cotação das moedas na data da permuta, tanto para a saída de uma como para a entrada da segunda.

39) Na permuta incide imposto?

Sim. Veja bem, você comprou uma moeda por um preço "x" em uma data cuja cotação era uma em específico. Na sequência, na data da permuta, utilizará essa moeda adquirida anteriormente por uma cotação "y", da data da operação. Ou seja, você está, tecnicamente, realizando o lucro dela (se houver lucro). E com esse valor você adquirirá outra moeda.

Na prática, para efeitos fiscais, você aproveitou a valorização da primeira para comprar a segunda. Recomendo, para aprofundamento, a leitura dos posts Como pagar menos imposto de forma completamente legal e Como pagar menos imposto no hold.

40) Quando faço uma compra com criptmoedas, é considerado como alienação esse uso da criptomoeda?

Sim! Quando você usa sua cripto para efetivar compras, você está, na prática, realizando sua moeda, uma vez que está baixando-a do seu estoque.

41) Como eu apuro essa realização quando gasto em cripto?

Você a tinha pelo valor que você adquiriu (custo). Ao usá-la no consumo, ela adquire novo valor pela cotação do dia. Esse novo valor, menos o custo que você teve na compra, é o lucro ou prejuízo, dependendo da cotação da data da baixa.

42) Então, se eu tomar um café pagando em cripto, eu pago imposto de renda?

Não necessariamente, pois, sempre lembrando, seu limite de isenção é de 35K/mês.

43) Incide IOF nos gastos com criptomoedas?

Não.

44) Recebo em criptomoedas. Qual cotação uso?

Da data do recebimento.

45) Como faço esse controle relativo ao que comprei menos o que gastei?

Não tem como fugir de se fazer um controle de estoque de moedas. Identifique, no seu caso, o melhor método de controle desse estoque.

46) Ah, mas então vou operar só na Bolsa. Daí não preciso desse tipo de controle, certo?

Errado. Na Bolsa, você faz esse mesmo tipo de controle de estoque sempre, com a diferença de que você não vai poder comprar um café pagando com uma ação.

47) Por que não posso compensar os prejuízos, como em operações na Bolsa de Valores?

A tributação em Bolsa de Valores já é matéria antiga e aperfeiçoada ao longo dos anos. Criptomoedas, por outro lado, são um fenômeno mais recente. Não é possível, ainda, compensar os prejuízos, mas isso deve ser possibilitado em um futuro próximo.

48) Se eu negociar com alguém que declara e eu não declarei, posso ter problemas?

Sim. Sem dúvida alguma, pois a inconsistência será detectada pela Receita Federal.

49) Se eu resolver não declarar haverá algum reflexo no meu CPF?

É possível que sim. Pode ser que seu CPF seja reputado "pendente de regularização" pela Receita Federal.

50) O que significa pendência de regularização?

Essa situação acontece quando o contribuinte deixa de entregar alguma declaração a que estava obrigado, como, por exemplo, Declaração de Imposto de Renda da Pessoa Física dos últimos cinco anos, ou Declaração Anual de Isento (até 2007). Recomendo leitura do post Tem Bitcoin e está com o CPF regular? Atenção para o IR 2020!.

51) Que ferramenta posso usar para apurar meus lucros, prejuízos e saldos mensalmente?

Faça um mapa de todas as suas operações, mensalmente. Muita atenção aos trades.

52) Quero fazer só a declaração da IN 1888 e não quero fazer mais nada. É possível?

Não. Se você teve que fazer a declaração da IN é porque movimentou acima de 30K/mês em transações. Por consequência, vai ser necessário fazer apuração, verificando se houve lucro ou prejuízo mês a mês, redundando em obrigação de declarar no IRPF.

53) Eu só faço hold. Preciso fazer tudo isso?

Não. Se você só faz hold, seus controles são básicos (controle de quantidade e custo). Só gera obrigação de declarar pela IN quando comprar ou realizar (se no exterior ou fora de exchange).

Só faz o GCAP quando realizar e houver lucro passível de incidência de IR. E a declaração do saldo anualmente no IRPF é obrigatória também.

54) Como lanço rendimentos da Atlas Quantum?

Nesse caso, aumenta a quantidade no saldo sem aumentar o valor do custo. Assim, ao vender, essas frações não terão custo de aquisição (custo zero).

55) Tenho BTC "preso" em uma exchange em processo de Recuperação Judicial. Preciso declarar?

Sim. Declare.

56) Pago imposto sobre bitcoin que não consegui sacar?

Aqui, muito cuidado. O fato gerador do imposto ocorreu quando você alienou seus BTCs na exchange (arbitragem). Se realizou essas alienações em período anterior às travas, deve pagar, sim. Se posterior, analise com seu contador a possibilidade de Imposto de Renda Diferido.

57) Não tenho extratos de todas as exchanges. O que faço?

O Primeiro ponto aqui é de que é sua a responsabilidade de ter essa documentação sempre. Algo que a Receita Federal vem informando desde 2017, recomendando que se guardem extratos, prints, etc.

Mas se não tem, paciência. Nesse caso, faça um levantamento de tudo que tem e monte as suas operações de forma compreensível, visando à possibilidade disso vir a ser analisado pela Receita.

Tenha seu mapa e seus extratos. Apure em cima do que conseguir compor. Lembre-se que é melhor você apurar com o que tem, do que deixar de apurar.

58) Faço arbitragem, mas não saco em Fiat. Não incide imposto, certo?

Errado. Toda vez que você aliena para recomprar, incide, sim. Na prática, incidirá sempre sobre o ganho que teve entre uma operação e outra.

59) Mas isso não configura bi-tributação?

Não. Você só vai pagar sobre o lucro de cada volta (uma menos a outra) e, de fato, quando sacar, será pago só imposto da última volta (os anteriores já estarão pagos).

60) Para quem opera em exchanges nacionais e internacionais, o correto é que se contabilize toda a movimentação nacional + internacional para apuração dos impostos e que se envie apenas os dados internacionais pelo GCAP?

Não. No GCAP vão todas as alienações quando acima de 35k, se houver lucro.

61) Para quem opera somente em exchanges nacionais e ultrapassa o limite de 30k em movimentações mensais, é necessário também reportar através do GCAP?

Não necessariamente. O GCAP é preenchido tão-somente para as apurações de lucros.

62) Preciso entregar o GCAP mensalmente?

Não. Embora o GCAP seja gerado mês a mês, se houver lucro, o arquivo só é utilizado mediante exportação para o Imposto de Renda em abril de cada ano. Ele não é enviado em nenhum outro momento.

63) Posso usar o GCAP todos os meses para gerar o DARF, sem a necessidade de exportação à Receita?

Sim. Ele pode ser usado para cálculos, testes e emissão de DARF. O arquivo, como já referido, só é exportado em abril.

64) Preciso informar meu saldo de moedas no IRPF?

Sim.

65) Na declaração prevista na IN 1888, quando preenchida pelo contribuinte, é preciso informação de saldo de criptoativos?

Não. A obrigatoriedade dos saldos está nas nacionais, com relação ao saldo do fim do ano.

66) A informação de saldo no IRPF diz respeito só às exchanges nacionais?

Não. No IRPF é necessário informar TODOS os saldos.

67) Como reportar perdas decorrentes de golpes, exchanges hackeadas, perda de carteiras, etc?

Através de baixa na declaração de bens e direitos, reportando, no histórico o fato que levou a baixa (de forma resumida). É interessante, também, que se guarde notícias, comprovantes e prints, caso necessária apresentação na Receita Federal.

68) Quais as penalidade a que estou sujeito no caso de não entrega da IN 1888?

Penalidades:

I - pela prestação extemporânea:

a) R$ 500,00 (quinhentos reais) por mês ou fração de mês, se o declarante for pessoa jurídica em início de atividade, imune ou isenta, optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, ou que na última declaração apresentada tenha apurado o Imposto sobre a Renda da Pessoa Jurídica (IRPJ) com base no lucro presumido;

b) R$ 1.500,00 (mil e quinhentos reais) por mês ou fração de mês, se o declarante for pessoa jurídica não incluída na alínea "a"; ou

c) R$ 100,00 (cem reais) por mês ou fração, se pessoa física;

II - pela prestação com informações inexatas, incompletas ou incorretas ou com omissão de informação:

a) 3% (três por cento) do valor da operação a que se refere a informação omitida, inexata, incorreta ou incompleta, não inferior a R$ 100,00 (cem reais), se o declarante for pessoa jurídica; ou

b) 1,5% (um inteiro e cinco décimos por cento) do valor da operação a que se refere a informação omitida, inexata, incorreta ou incompleta, se o declarante for pessoa física; e

III - pelo não cumprimento à intimação da RFB para cumprir obrigação acessória ou para prestar esclarecimentos nos prazos estipulados pela autoridade fiscal, o valor de R$ 500,00 (quinhentos reais) por mês-calendário;

§ 1º A multa prevista na alínea "a" do inciso II do caput será reduzida em 70% (setenta por cento) se o declarante for pessoa jurídica optante pelo Simples Nacional.

§ 2º A multa prevista na alínea "b" do inciso I do caput será aplicada também, em caso de apresentação das informações fora do prazo previsto no art. 8º, à pessoa jurídica que na última declaração tenha utilizado mais de uma forma de apuração do lucro ou tenha realizado operação de reorganização societária.

§ 3º A multa prevista no inciso I do caput será reduzida à metade nos casos em que a obrigação acessória for cumprida antes de qualquer procedimento de ofício.

Art. 11. Sem prejuízo da aplicação da multa prevista no inciso II do caput do art. 10, poderá ser formalizada comunicação ao Ministério Público Federal, quando houver indícios da ocorrência dos crimes previstos no art. 1º da Lei nº 9.613, de 3 de março de 1998.

Observe-se que além das multas acima, o contribuinte está sujeito, por cruzamento de informações, a procedimento de malha fiscal, a cobrança e fiscalização, além de enquadramento em crimes como sonegação fiscal e evasão.

1 - O problema obviamente é que o recebedor não pode verificar se um dos proprietários anteriores não gastou duplamente a moeda. Uma solução é introduzir uma autoridade central confiável, ou emissor, que verificaria cada transação contra o gasto duplo. A cada transação, a moeda seria retornada ao emissor que emitiria então uma nova moeda, e apenas as moedas emitidas diretamente do emissor seriam confiáveis de não terem sido gastas duas vezes. O problema com esta solução é que todo o sistema monetário dependeria da empresa rodando o emissor, e cada transação teria que passar por ele, exatamente como um banco. (Nakamoto. Satoshi. A Peer-to-peer Electronic Cash System. Pg.01)

2 - Um cabeçalho de bloco sem transações deve ter em torno de 80 bytes. Se nós supusermos que os blocos são gerados a cada 10 minutos, 80 bytes * 6 * 24 * 365 = 4.2MB por ano. Com os sistemas de computador típicos a venda em 2008 com 2GB de RAM, e a lei de Moore prevendo um aumento de 1.2GB por ano, armazenamento não deve ser um problema mesmo se os cabeçalhos dos blocos forem mantidos na memória. (Nakamoto. Satoshi. A Peer-to-peer Electronic Cash System. Pg.04)

3 - Tapscott, Don. Blockchain Revolution: com a tecnologia por trás do Bitcoin está mudando o dinheiro, os negócios e o mundo / Don Tapscott, Alex Tapscott. São Paulo: SENAI-SP Editora, 2016. p.194-195

4 - A Ucrânia foi o primeiro país a usar a tecnologia Blockchain na comercialização de imóveis. As negociações são feitas por meio de contratos inteligentes (smart contracts) da rede Ethereum. Fonte: Medium.com