Proteção Patrimonial

A partir da promulgação da Lei nº 6.404/76 e, posteriormente, o Código Civil de 2002, as empresas

denominadas HOLDINGS passaram a ganhar força no Direito Empresarial, em razão das vantagens que possuem no campo econômico financeiro, administrativo e legal, passando a ser consideradas, por muitos doutrinadores, como uma verdadeira blindagem patrimonial.

HOLDING pura, aquela que tem como finalidade participar como quotista ou acionista de outras empresas, ou administrar patrimônio sem explorar outra atividade.

HOLDING mista, além de participar de outras companhias, pode explorar alguma atividade empresarial.

A criação de uma Holding objetiva a aquisição de benefícios fiscais e societários legais para a empresa, por meio de redução da carga tributária, planejamento sucessório e retorno de capital sob a forma de lucros e dividendos sem tributação.

VANTAGEM FINANCEIRA DA HOLDING

PESSOA FÍSICA

Receita: R$ 20.000,00

Alíquota: 27,5% - (R$ 692,78)

IR apurado: R$ 4.807,22

PESSOA JURÍDICA

Receita: R$ 20.000,00

Percentual presumido: 32% da Receita

Base de cálculo: R$ 6.400,00

Alíquota: 15%

IR: R$ 960,00

CSLL (9% s/ a base de cálculo): R$ 576,00

PIS (0,65% sobre a receita): R$ 130,00

COFINS (3% s/ receita): R$ 130,00

TOTAL: R$ 2.266,00

ECONOMIA FINANCEIRA APURADA COMPARATIVAMENTE = R$ 2.541,22

VANTAGENS RELEVANTES DA HOLDING

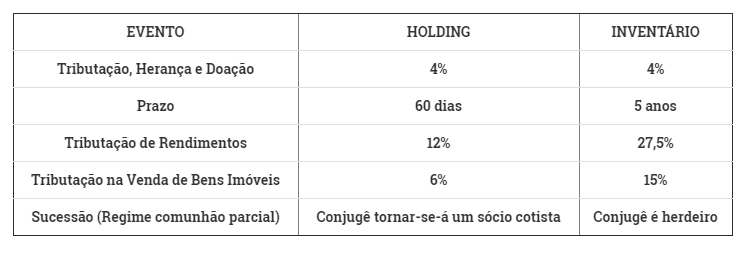

Desonera, simplifica e facilita a sucessão, o inventário e transferência de bens para descendentes, com menor incidência de impostos e taxas.

Possibilidade de adiantamento de legítima por meio de doação aos herdeiros das quotas do capital social (com igualdade entre eles).

No caso de falecimento, a liquidação das quotas deverá se dar em conformidade com o contrato social.

A holding, quando utilizada como forma de proteção patrimonial, recebe todos os bens dos sócios, os quais passam a deter apenas cotas da empresa, sendo ela normalmente constituída sob a forma de sociedade limitada.

VANTAGENS DE INTREGALIZAÇÃO DO PATRIMÔNIO NA HOLDING

i) A transferência ocorre por meio de conferencia na constituição ou no aumento de capital social.

ii) NÃO HÁ a incidência de imposto de renda sobre ganho de capital se os bens forem transferidos pelo valor constante da declaração do IR imposto de renda da pessoa física (Art. 23 da Lei 9249/95).

iii) Do mesmo modo, NÃO HÁ a incidência de ITBI imposto de transmissão inter-vivos relativo aos imóveis entregues para a formação do capital social ou que resultarem da cissão, fusão ou incorporação nos termos do Art.156, §2°, inc.II da CF/88.

VANTAGENS DA DISPOSIÇÃO E TRANSIÇÃO DO PATRIMONIO ENTRE OS SÓCIOS